Con esta operación, Pluspetrol —empresa argentina con pasado como contratista de YPF— se posiciona como la segunda operadora de petróleo en el yacimiento, solo detrás de la estatal. Su capacidad operativa incluye ya tres de los doce sets de fractura activos en el país, consolidando su protagonismo.

En la puja por los activos de Exxon también estaban Tecpetrol (Grupo Techint, asociado con Vista) y Pan American Energy (Grupo Bulgheroni), reflejo del apetito de los jugadores locales por ganar terreno en el shale argentino.

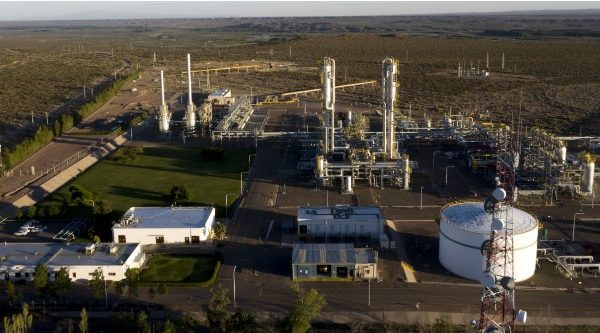

La sociedad que controlaba ExxonMobil Exploration Argentina —compartida con Qatar Energy— es la que abandona la operación en Vaca Muerta. A esta salida se sumó la venta de la participación de la malaya Petronas en La Amarga Chica a Vista Energy, por US$ 1.340 millones (de los cuales US$ 900 millones fueron en efectivo y el resto en acciones). Se trata del segundo campo en volumen de producción de shale oil, con unos 80.000 barriles equivalentes por día.

El trasfondo de estas decisiones tiene una raíz económica clara: la volatilidad global en los precios de la energía. El barril Brent, referencia internacional, cayó de US$ 82 en enero a US$ 66 en abril, afectando las previsiones de rentabilidad de las grandes petroleras.

Este escenario lleva a las multinacionales a revisar su portafolio global de inversiones y redirigir fondos a regiones con mejores márgenes. En ese marco, Vaca Muerta enfrenta un problema clave: el costo operativo. Según Horacio Marín, presidente de YPF, producir en la formación neuquina cuesta hasta un 35% más que en Estados Unidos.

Las diferencias se explican por servicios especiales más costosos y convenios laborales menos flexibles, con una estructura que impone mayores gastos operativos. Sin embargo, para las empresas argentinas esta situación es distinta: su actividad está anclada en el país, por lo que no tienen la opción de redirigir sus inversiones y, en cambio, redoblan su apuesta.

Vista Energy, liderada por Miguel Galuccio, es un ejemplo de ello. Desde su fundación en 2018, invirtió más de US$ 6.000 millones en Argentina y en 2024 fue el segundo mayor productor de petróleo no convencional del país, según datos oficiales.

El proceso de “argentinización” de Vaca Muerta no solo refleja una reconfiguración del mapa petrolero, sino también una adaptación al nuevo clima de negocios. Mientras las grandes petroleras internacionales se repliegan, los grupos locales buscan financiamiento para ampliar su presencia en el subsuelo neuquino.

El precio del crudo y las condiciones internas marcarán el ritmo de este cambio. La relación entre el valor de los activos y las perspectivas de rentabilidad es clave: en muchos casos, las cifras pagadas por empresas argentinas superan lo que las multinacionales proyectaban como retorno.

Así lo expresó Patrick Pouyanné, CEO de TotalEnergies, en la CERAWeek de Houston: “la misma oferta que recibió uno de nuestros colegas sería suficiente para que consideremos vender nuestra licencia de shale oil en Argentina”.

Pese a medidas como el RIGI o la promesa de levantar el cepo, las condiciones actuales no logran revertir la visión reticente del capital extranjero. El Gobierno de Javier Milei busca avanzar ahora con una reforma laboral que reduzca costos en un entorno internacional cada vez más competitivo.

Para dimensionar el cambio, basta recordar que cuando comenzó la explotación de Vaca Muerta en 2012, el barril superaba los US$ 120. Hoy, con un precio más de un 40% menor y un contexto global incierto, las reglas del juego cambiaron.

De acuerdo a OilProduction Consulting, cinco empresas concentran el 87% del petróleo no convencional en Argentina: YPF (54,4%), seguida por Vista, Shell, Pluspetrol y Pan American Energy. En gas, YPF también lidera, con una producción diaria no convencional de 90.434 Mm3/d.

El nuevo tablero energético argentino muestra una tendencia clara: menos multinacionales, más peso local y un futuro incierto que obliga a redoblar estrategias y adaptarse rápido.